청약 통장의 증여 조건을 조사하다

로또로 불리며 주택 구입의 지름길로 불리던 청약통장이 분양가의 급격한 상승, 신규 분양 감소 등으로 무용론이 제기되면서 가입 해지율이 높아지고 있습니다. 일반적으로 가입 기간이 짧은 경우가 많았는데 가입 기간이 4년 이상에서 5년 이내인 비교적 긴 가입자도 최근 11.8% 줄었다는 겁니다. 요즘 인기가 시들해졌지만 그럼에도 불구하고 청약통장은 내 집 마련을 꿈꾸는 사람이라면 일반적으로 하나씩은 가지고 있습니다.

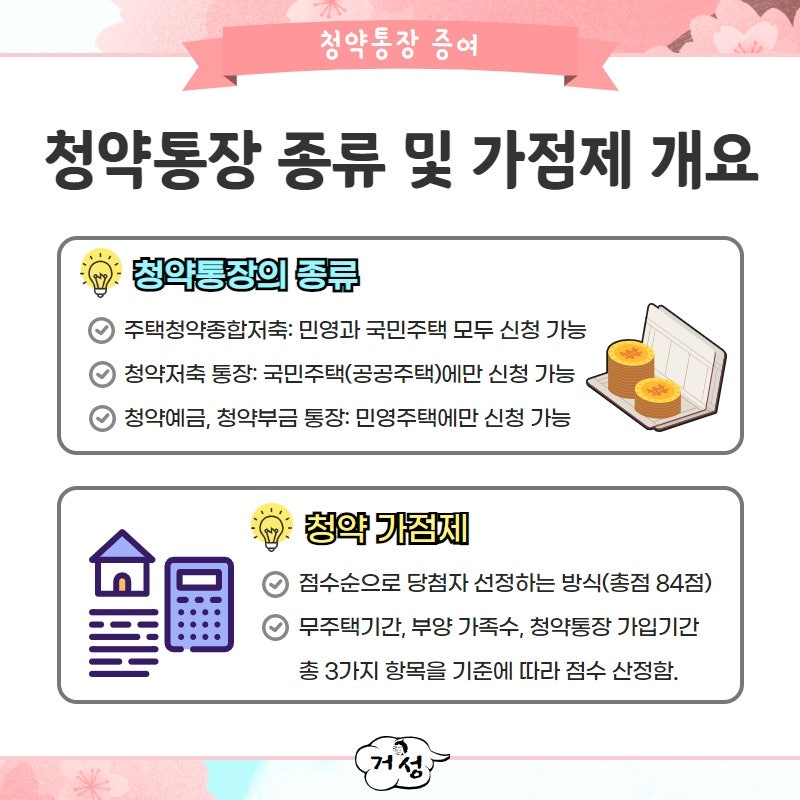

2009년 도입된 청약통장은 그동안 서민들의 주택 구입 통로로 큰 역할을 해 왔으며 청약통장의 증여와 상속도 가능합니다. 증여를 받으면 가입기간을 인정받기에 상당히 유리합니다. 민영주택을 기준으로 청약가점제는 무주택기간에 따라 가점이 부과되며 부양가족 수와 함께 청약통장 가입기간에 따라 가산점을 받게 되는데 만점은 84점입니다. 청약통장을 증여받게 되면 부모님의 기간 가산점수를 받아 높일 수 있습니다. 보유기간이 15년 이상인 경우에는 최대 17점의 가점을 받을 수 있습니다.

내 집 마련을 위해 오랫동안 보유하고 있는 청약통장이 있더라도 아파트 등 주택을 청약이 아닌 다른 방법으로 구입하게 되면 유주택자가 되자마자 필요성을 느끼지 못할 수도 있습니다. 이때 해지를 고민하게 되는데, 자녀의 청약통장 가입 기간이 짧다면 해지하는 것보다 청약통장 증여를 하는 것이 유리합니다. 청약통장은 국민주택과 민영주택을 합쳐 85㎡ 이하에 해당하는 민영주택 등에 지원할 수 있는지 여부에 따라 분류되는데 청약저축과 청약예금, 청약부금, 주택청약종합저축으로 나뉩니다. 현재 주택청약종합저축 상품은 가입은 가능하지만 증여는 어렵습니다.일반적으로 이미 가입했던 청약저축과 청약예금, 청약부금 등의 청약통장은 증여가 가능합니다. 청약저축을 비롯해 통장을 개설한 시점이 2000년 3월 26일 이전인 청약예금과 청약부금일 경우 증여가 가능합니다. 2008년 3월 이후부터 청약저축은 신규 개설이 중단되었으나 증여가 가능하며, 2003년 3월 27일 이후에 만들어진 경우 청약예금과 청약부금은 증여되지 않습니다.청약통장 증여는 세대주에게만 가능합니다. 자녀에게 증여를 할 경우에는 세대주 변경 후에 해야 합니다. 증여자는 같은 세대, 가족관계에 있는 직계존비속에게만 줄 수 있습니다. 예를 들어 할아버지가 아들이나 손자, 배우자에게는 증여할 수 있지만 며느리는 직계존비속에 해당하지 않기 때문에 증여할 수 없습니다. 또한 청약통장이 없는 수증자에게만 증여가 가능합니다. 1인 1계좌가 원칙이기 때문에 자녀가 청약통장을 이미 보유하고 있다면 두 통장의 가입기간을 정확히 비교해 가입기간이 짧은 통장을 해지하고 증여하는 것이 더 많은 가점을 받기에 당연히 유리합니다.청약통장 증여는 세대주에게만 가능합니다. 자녀에게 증여를 할 경우에는 세대주 변경 후에 해야 합니다. 증여자는 같은 세대, 가족관계에 있는 직계존비속에게만 줄 수 있습니다. 예를 들어 할아버지가 아들이나 손자, 배우자에게는 증여할 수 있지만 며느리는 직계존비속에 해당하지 않기 때문에 증여할 수 없습니다. 또한 청약통장이 없는 수증자에게만 증여가 가능합니다. 1인 1계좌가 원칙이기 때문에 자녀가 청약통장을 이미 보유하고 있다면 두 통장의 가입기간을 정확히 비교해 가입기간이 짧은 통장을 해지하고 증여하는 것이 더 많은 가점을 받기에 당연히 유리합니다.